AKTUELLES

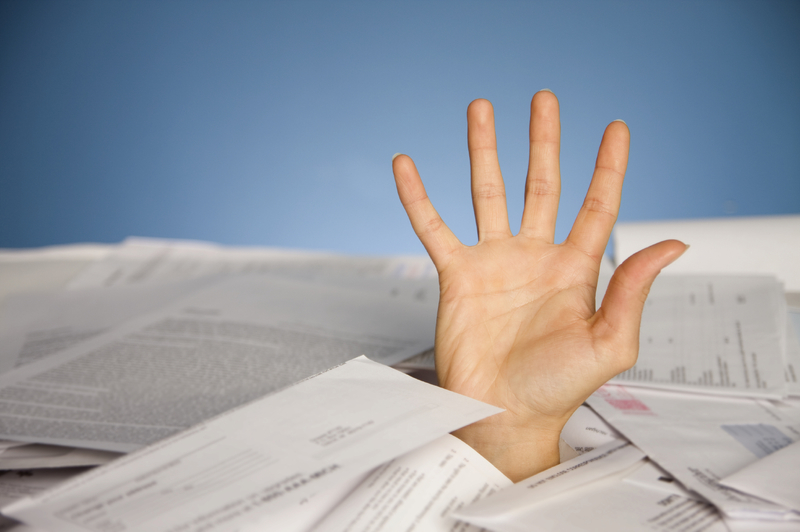

Zahlungsausfälle – Die stille Gefahr für kleine Betriebe, Handwerker und Soloselbständige

02.09.2025

Von außen sieht es oft unspektakulär aus: Ein Kunde zahlt nicht pünktlich, die Rechnung bleibt offen. Doch für kleine Unternehmen, Handwerksbetriebe und Soloselbständige kann genau das schnell zu einer existenziellen Bedrohung werden.

Warum Zahlungsausfälle so gefährlich sind

- Geringe Liquiditätsreserven

Anders als große Unternehmen verfügen kleine Betriebe selten über hohe Rücklagen. Schon wenige unbezahlte Rechnungen können die laufenden Kosten – Miete, Material, Löhne – ins Wanken bringen.

- Abhängigkeit von einzelnen Kunden

Wer nur wenige, aber große Aufträge hat, ist besonders gefährdet. Fällt ein wichtiger Kunde als Zahler aus, reißt das sofort ein Loch in die Kasse.

- Verzögerte Folgeeffekte

Zahlungsausfälle wirken oft wie eine Kettenreaktion: Offene Forderungen führen zu verspäteten Zahlungen an Lieferanten, was wiederum das eigene Ansehen und die Geschäftsbeziehungen belastet.

Die wirtschaftlichen Folgen im Überblick

- Liquiditätsengpass - Fehlende Mittel für laufende Kosten - Gefahr der Zahlungsunfähigkeit

- Investitionsstopp - Verschiebung geplanter Anschaffungen - Wettbewerbsnachteil

- Reputationsschaden - Verzögerte Lieferanten- oder Steuerzahlungen - Vertrauensverlust bei Partnern und Banken

Prävention: So beugen Sie Zahlungsausfällen vor

- Bonitätsprüfung vor Auftragsannahme

- Vereinbaren Sie schriftlich feste Zahlungsziele und ggf. Anzahlungen – besonders bei größeren Projekten.

- Konsequentes Mahnwesen

- Factoring oder Forderungsabsicherung Überlegen Sie, ob der Verkauf von Forderungen oder eine Kreditversicherung für Sie sinnvoll ist.

Fazit

Zahlungsausfälle sind kein Randproblem, sondern eine der größten Gefahren für die wirtschaftliche Stabilität kleiner Unternehmen. Wer frühzeitig vorbeugt, klare Prozesse

etabliert und seine Kundenbeziehungen aktiv steuert, kann das Risiko deutlich reduzieren – und sich auf das konzentrieren, was wirklich zählt: gute Arbeit und zufriedene Kunden.

Wenn Sie weitere Fragen haben, stehen wir Ihnen gerne zur Verfügung.

Kontakt unter:

www.rosenbohm-beratungen.de

Unternehmensinsolvenzen um 27,1 % angestiegen

29.11.2024

Die Unternehmensinsolvenzen in Nordrhein-Westfalen haben im ersten Halbjahr 2024 einen signifikanten Anstieg erlebt. Laut dem Landesbetrieb Information und Technik Nordrhein-Westfalen (IT.NRW) wurden 1.313 Insolvenzverfahren gemeldet, was einem Anstieg von 27,1% gegenüber dem Vorjahreszeitraum entspricht. Die voraussichtlichen Forderungen der Unternehmensinsolvenzen beliefen sich auf 3,7 Milliarden Euro im ersten Quartal und stiegen auf 9,6 Milliarden Euro im ersten Halbjahr, was eine erhebliche Zunahme von 69,3% gegenüber dem Vorjahr darstellt. Den größten Anstieg der beantragten Insolvenzverfahren mit 41,9 Prozent gab es von Januar bis Juni 2024 im Wirtschaftsbereich „Freiberufliche, wissenschaftliche und technische Dienstleistungen”. Darunter fallen beispielsweise Arztpraxen, Rechtsanwaltskanzleien, sowie Architektur-, und Ingenieurbüros.

Privatinsolvenzen um 5,3 Prozent gestiegen

Weitere 8.748 der Insolvenzverfahren in Nordrhein-Westfalen betrafen Verbraucherinnen und Verbraucher (dazu zählen Arbeitnehmer/-innen, Personen in Rente oder Erwerbslose); das waren 5,3 Prozent mehr

als im ersten Halbjahr 2023 (damals: 8.309 Verfahren). Die voraussichtlichen Forderungen der Verbraucherinsolvenzen beliefen sich im ersten Halbjahr 2024 auf 39 Millionen Euro und waren damit fast

identisch zum Vorjahreszeitraum (40 Millionen Euro).

Diese Zahlen verdeutlichen die finanziellen Herausforderungen, mit denen Gläubiger im Falle einer Insolvenz konfrontiert sind.

Für Unternehmen und Privatpersonen, die sich in einer finanziell prekären Lage befinden, ist es entscheidend, frühzeitig zu reagieren.

Wenn Sie weitere Fragen haben, stehen wir Ihnen gerne zur Verfügung.

Kontakt unter:

www.rosenbohm-beratungen.de

Änderungen im Insolvenzrecht für Unternehmen

04.01.2024

Hier sind einige der wichtigsten Änderungen ab dem 01.01.2024:

Insolvenzantragspflicht wegen Überschuldung nach § 15a InsO

Der Zeitraum, innerhalb dessen ein Insolvenzantrag wegen Überschuldung gestellt werden muss, wird ab dem 1. Januar 2024 wieder auf sechs Wochen verkürzt. Allerdings darf die Höchstfrist nicht ausgeschöpft werden, wenn bereits früher feststeht, dass eine nachhaltige Beseitigung der Überschuldung nicht erwartet werden kann.

Prognosezeitraum für die insolvenzrechtliche Fortführungsprognose

Der Prognosezeitraum für die sogenannte insolvenzrechtliche Fortführungsprognose wird ab dem 1. Januar 2024 wieder auf 12 Monate verlängert. Allerdings gilt bis zum 31.8.2023 ein verkürzter Prognosezeitraum von 4 Monaten1.

Verkürzung der Planungszeiträume

Die maßgeblichen Planungszeiträume für die Erstellung von Eigenverwaltungs- und Restrukturierungsplänen wurden bis zum 31.12.2023 von 6 auf 4 Monate verkürzt.

Wenn Sie weitere Fragen haben, stehen wir Ihnen gerne zur Verfügung.

Kontakt unter:

www.rosenbohm-beratungen.de

Haftungsvermeidung in der Unternehmenskrise

15.08.2023

Die Unternehmenskrise ist eine schwierige Situation für Geschäftsführer. Sie müssen nicht nur versuchen, das Unternehmen zu sanieren, sondern auch ihre eigenen Pflichten und Haftungsrisiken beachten.

Dabei gilt es, einige wichtige Punkte zu berücksichtigen.

Insolvenzantragspflicht

Die Insolvenzantragspflicht ist die wichtigste Pflicht, die Geschäftsführer in der Unternehmenskrise zu beachten haben. Eine Verletzung der Antragsflicht setzt Manager dem Risiko einer weitreichenden

persönlichen Haftung aus, und zwar sowohl zivilrechtlich als auch strafrechtlich.

Die Antragspflicht gilt, wenn das Unternehmen zahlungsunfähig oder überschuldet ist. Dabei muss der Antrag unverzüglich, spätestens aber innerhalb von drei Wochen gestellt werden. Die Frist kann nur ausgenutzt werden, wenn eine Sanierungschance besteht.

Sanierungspflicht

Neben der Antragspflicht müssen Geschäftsführer sich auch um die Sanierung des Unternehmens bemühen. Dazu müssen sie zunächst prüfen, ob das Unternehmen sanierungsfähig ist. Wenn ja, müssen sie

geeignete Maßnahmen zur Sanierung einleiten, wie z.B. eine Reorganisation, eine Übertragung oder eine Restrukturierung.

Um die Sanierung zu erleichtern, hat der Gesetzgeber ein neues Restrukturierungsrecht eingeführt. Dieses ermöglicht es den Unternehmen, mit ihren Gläubigern einen vorinsolvenzlichen Sanierungsplan zu vereinbaren, der auch gegen den Willen einzelner Gläubiger durchgesetzt werden kann.

Haftungsrisiken

Wenn Geschäftsführer ihre Pflichten in der Unternehmenskrise verletzen, können sie persönlich haftbar gemacht werden. Die Haftung kann sich aus verschiedenen Gründen ergeben, wie z.B.:

- Die Verringerung der Insolvenzmasse durch unerlaubte Zahlungen oder Vermögensverschiebungen.

- Die sittenwidrige Gefährdung der Gläubiger durch die Verlängerung des Todeskampfes des Unternehmens.

- Die Beihilfe zur Insolvenzverschleppung durch die Gewährung von Krediten oder Lieferungen an ein insolventes Unternehmen.

Die Haftung kann sich auf Schadensersatzansprüche der Gläubiger oder des Insolvenzverwalters beziehen. Außerdem kann eine strafrechtliche Verfolgung wegen Insolvenzverschleppung oder Bankrott drohen.

Um die Haftungsrisiken zu vermeiden oder zu minimieren, sollten Geschäftsführer und Vorstände folgende Tipps befolgen:

- Die finanzielle Lage des Unternehmens ständig prüfen, beobachten und dokumentieren.

- Bei Anzeichen einer Krise frühzeitig einen Rechtsanwalt oder einen Krisenberater hinzuziehen.

- Einen Insolvenzantrag rechtzeitig stellen oder eine Sanierung ernsthaft verfolgen.

- Keine Zahlungen oder Vermögensverschiebungen vornehmen, die die Insolvenzmasse verkürzen oder die Gläubiger benachteiligen.

- Eine D&O-Versicherung abschließen, die auch für Insolvenzfälle Schutz bietet.

Interesse an weitergehenden Informationen?

Kontakt unter:

www.rosenbohm-beratungen.de

Quellen:

Haftungsvermeidung in der Unternehmenskrise -Springer

Haftungsvermeidung in der Unternehmenskrise - CMS international law firm

Haftungsvermeidung in der Unternehmenskrise - springerprofessional.de

Schufa verkürzt die Dauer der Datenspeicherung

02.04.2023

Nach Abschluss einer privaten Insolvenz werden die Daten der Betroffenen von der Auskunftei Schufa künftig nur noch sechs Monate gespeichert. Die Schufa reagiert damit auf ein bevorstehendes Urteil des EuGH.

Die Entscheidung der Auskunftei könnte mehrere anstehende Gerichtsentscheidungen vorwegnehmen. Der Bundesgerichtshof (BGH) hatte bekanntgegeben, dass er ein Verfahren zu der Frage vorerst aussetzt,

um eine Entscheidung des Europäischen Gerichtshofs (EuGH) in zwei ähnlichen Fällen abzuwarten.

Beim BGH wird der Fall eines früheren Selbstständigen aus Norddeutschland verhandelt, der sich mit der Wirtschaftsauskunftei streitet. (Az. VI ZR 225/21). Dieser musste 2013 Insolvenz anmelden. Durch

eine Verbraucherinsolvenz können sich Privatleute von ihren Schulden befreien, auch wenn sie nicht alles zurückzahlen können. Am Ende steht die sogenannte Restschuldbefreiung. Die Information darüber

wird sechs Monate lang auf einem amtlichen Internetportal veröffentlicht. Im Fall des Klägers wurde 2019 wurde die Restschuldbefreiung erteilt und in das bundesweite Insolvenzportal eingetragen.

Die negativen Einträge zum Insolvenzverfahren blieben bisher jeweils drei Jahre lang in der Schufa. Eine Löschungsfrist von drei Jahren bestand für:

- Eröffnung des Verfahrens,

- Ende des Verfahrens,

- Informationen zur Restschuldbefreiung &

- Ablehnung des Insolvenzantrags.

Die Schufa speichert Einträge nicht lebenslang. Grundsätzlich werden sie nach drei Jahren gelöscht, sofern alle ausstehenden Zahlungen geleistet wurden. Ein getilgter Kredit kann auch nach der Rückzahlung bis zu drei Jahre gespeichert werden. Einfache Kreditanfragen verschwinden in der Regel nach zwölf Monaten. Bei Forderungen beläuft sich die Frist in der Regel auf drei Jahre. Nach diesen 36 Monaten werden Daten – üblicherweise am Jahresende – aus amtsgerichtlichen Schuldnerverzeichnissen entfernt.

Interesse an weitergehenden Informationen?

Kontakt unter:

www.rosenbohm-beratungen.de

LIQUIDITÄTSENGPASS:UND JETZT?

16.12.2022

Aufgrund hoher Fixkosten oder Käufern, die Ihre Rechnung verspätet zahlen, befürchten Sie einen Liquiditätsengpass?

Was ist ein Liquiditätsengpass?

Unter Liquidität versteht man die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen fristgerecht nachzukommen. Ist eine Firma liquide, verfügt sie über ausreichende flüssige Mittel,

beispielsweise in Form von Bankguthaben und dem Kassenbestand. Sind zu wenige flüssige Mittel vorhanden, kann sie nicht mehr allen Zahlungsverpflichtungen nachkommen.

Solche vorübergehenden Zahlungsschwierigkeiten werden als Liquiditätsengpass bezeichnet.

Dieser kann weitreichende Folgen haben: Die Bonität verschlechtert sich und damit auch die Verhandlungsposition gegenüber Banken und Lieferanten. Bleibt der Engpass über einen längeren Zeitraum

bestehen, kann ein Unternehmen sogar zahlungsunfähig werden und es muss Insolvenz anmelden.

Ursachen für den Liquiditätsengpass finden

Zu Liquiditätsengpässen kann es schnell kommen, auch wenn die Auftragslage sehr gut ist: Gebundenes Kapital, hohe monatliche Fixkosten sowie viele Außenstände sind nur einige der zahlreichen

Ursachen, die zu Liquiditätsproblemen führen. Sie deuten immer auf Schwachstellen des Unternehmens hin und sollten deshalb genauer untersucht werden.

Firmen müssen stetig laufende Kosten bedienen, darunter fallen zum Beispiel Löhne und Gehälter, Mieten oder Wareneinkäufe. Neben solchen laufenden Verbindlichkeiten treten gelegentlich auch

unerwartete Kosten auf, wie beispielsweise Steuernachzahlungen oder Reparaturen. Ein genauer Blick auf Ihre Einnahmen und Ausgaben hilft, die Übersicht zu behalten und mögliche Probleme frühzeitig zu

erkennen. Nur so fällt Ihnen rechtzeitig auf, wenn Sie langfristig mehr Ausgaben als Einnahmen verzeichnen oder ungeplante Zahlungen Grund für die Liquiditätsprobleme sind.

Liquiditätsplanung leicht gemacht

Ein wichtiges Tool zur regelmäßigen Überprüfung Ihrer finanziellen Lage ist die Liquiditätsplanung. Dieses Instrument zur Risikoeinschätzung ist nicht nur in Krisenzeiten sinnvoll, sondern sollte

fester Bestandteil Ihres Finanzplans sein. Die Liquiditätsplanung stellt Ihre Ausgaben und Einnahmen gegenüber. Hierfür gibt es spezielle Softwareprogramme. Diese erleichtern das Controlling und

erstellen automatische Forecasts und Reports, sodass keine Unregelmäßigkeiten unentdeckt bleiben.

Eine vereinfachte Planung kann jedoch bereits per Exceldatei vorgenommen werden. Entsprechende Vorlagen gibt es kostenlos im Netz.

Interesse an weitergehenden Informationen?

Kontakt unter:

www.rosenbohm-beratungen.de

Unternehmenssicherung

18.11.2022

Die wirtschaftliche Schieflage des eigenen Unternehmens kann viele Gründe haben: konjunkturelle Krisen, Management-Fehler etc.

Ganz vermeiden lassen sich Unternehmenskrisen nicht.

Allerdings können vorbeugende Maßnahmen zur Unternehmenssicherung ergriffen werden oder – wenn sich eine Krise abzeichnet – Maßnahmen um gegenzusteuern. Sowohl zur Vorbeugung als auch zur Bewältigung von Unternehmenskrisen steht eine Palette an Maßnahmen zur Verfügung.

Krisenvorbeugende Maßnahmen

Insbesondere kleine Unternehmen hängen in hohem Ausmaß von ihrer Unternehmensführung ab, nicht selten sind die Abläufe vollkommen auf diese zugeschnitten. Was passiert eigentlich, wenn die Führung

ausfällt? Für diesen Fall empfiehlt es sich, dass Maßnahmen für die frühzeitige Vorsorge getroffen werden. Frühzeitige Vorsorge beinhaltet auch, das eigene Geschäftsmodell in regelmäßigen Abständen

auf Schwachstellen zu überprüfen sowie rechtzeitig eine geordnete Unternehmensnachfolge in die Wege zu leiten. Externe Hilfe und professionelle Beratung können dabei unterstützen.

Krisenbewältigende Maßnahmen

Selbst wenn eine akute Unternehmenskrise vorliegt oder eine Insolvenz droht, eröffnet das deutsche Insolvenzrecht Möglichkeiten für eine Sanierung und Fortführung des Unternehmens, beispielsweise

durch ein Insolvenzplanverfahren, eine Insolvenz in Eigenverwaltung oder eine übertragende Sanierung.

Kontakt unter:

www.rosenbohm-beratungen.de

Budgetberatung – Was ist das überhaupt?

- Analyse,

- Diagnose und

- Planung

Diese spezialisierte Budgetberatung ist hilfreich bei allen anstehenden Veränderungen im Leben.

Kontakt unter:

www.rosenbohm-beratungen.de

Eine drohende Insolvenz des eigenen Unternehmens erkennen und vermeiden!

15.10.2022

Insolvenzen sind in Zeiten von Pandemie, Energiekrise und Krieg keine Seltenheit. In Deutschland hat es allein im Jahr 2022 schon einige namhafte Unternehmen getroffen.

Immer mehr Firmen in Deutschland droht Experten zufolge wegen schwächelnder Konjunktur und steigender Kosten die Insolvenz. Die Zahl der Insolvenzen von Personen- und Kapitalgesellschaften lag laut einer Analyse des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH) im September 34 Prozent über dem Vorjahreswert.

Was tun, um eine Insolvenz frühestmöglich zu erkennen?

Unternehmer sollten immer das Zahlenwerk fest im Blick haben und zeitnah auf negative Veränderungen reagieren. Eine Krise ist nicht immer selbstverschuldet und auch für gesunde Unternehmen ist der Eintritt möglich. Ob sinkende Umsatzerlöse oder Zahlungsausfälle. Dies und vieles andere können wirtschaftliche Schwierigkeiten für ein Unternehmen mit sich bringen und es ist wichtig, möglichst frühzeitig zu reagieren.

Holen Sie sich schnell aktiv Rat ein, wenn Zahlungsprobleme anhalten und/oder die ersten Anzeichen einer Überschuldung eintreten. Dann ist es möglich, frühzeitig zu agieren und Lösungen zum Abwenden der Insolvenz zu finden.

Fragen? Nutzen Sie unser kostenloses Erstgespräch.

Weitere Infos und Kontakt unter:

www.rosenbohm-beratungen.de

Kanzleigründung ? -

Unternehmerqualitäten erforderlich!

15.03.2022

Fast jeder, der den Beruf des Rechtsanwalts ergreift, beschäftigt sich früher oder später einmal mit der Frage, eine eigene Kanzlei zu gründen. Eine Frage, die angesichts des großen Konkurrenzdrucks wohl überlegt sein will. Neben Überzeugung und wohlüberlegter Planung ist viel Engagement und Leidenschaft für den Beruf erforderlich.

Nicht nur während der Ausbildung, sondern auch im Angestelltenverhältnis steht häufig das reine Fachwissen und handwerkliche Können im Vordergrund. Wenn Sie als

selbständiger Rechtsanwalt bestehen wollen, müssen Sie jedoch über weit mehr Fähigkeiten verfügen. Gefragt ist nicht mehr nur das Arbeiten am Fall, sondern Unternehmerqualitäten. Hierzu gehört neben

der Fähigkeit zur Akquise auch die effektive Organisation einer Kanzlei vom Sekretariat bis zur Buchhaltung. Auch müssen Sie bereit sein, von einer 38-Stunden-Woche abzurücken, „selbst“ und „ständig“

sind die entscheidenden Stichworte.

„Wer Visionen hat, sollte nicht zum Arzt gehen“. Planung ist alles!

Eine zentrale Frage ist die Marktpositionierung der eigenen Kanzlei. Je allgemeiner das Dienstleistungsangebot ist, desto größer wird die

Konkurrenz sein. Stellen Sie sich beispielsweise auf breiter Front im Zivil- oder Strafrecht auf werden Sie Schwierigkeiten haben sich von anderen Kanzleien abzuheben. Andererseits birgt ein von

Beginn an zu spezialisiertes Beratungsangebot die Gefahr, dass die entsprechende Klientel nicht erreicht wird, sofern nicht auf ein bereits bestehendes Netzwerk zurückgegriffen werden kann.

Eine wichtige Rolle für die strategische Ausrichtung der eigenen Kanzlei spielt aber auch die eigene Arbeitsweise. Wer gerne völlig eigenständig tätig ist, fährt mit einer Einzelkanzlei sicher besser

als derjenige, der lieber im Team arbeitet. Auch im letzten Fall muss es nicht gleich ein partnerschaftlicher Zusammenschluss sein. Schließlich ist eine Bürogemeinschaft gerade für Existenzgründer

ein hervorragendes Modell, um einerseits kollegialen Anschluss mit dem Vorteil der Kostenteilung zu haben, andererseits jedoch völlig frei agieren zu können.

Entwicklung einer Kanzleivision & Strategie

Vor der Entwicklung einer Kanzleivision sollte man sich zunächst intensiver mit Kreativitätsprozessen und Kommunikation beschäftigen und dieses Thema erst vorzubereiten. Hierbei kann eine spezialisierte Gründungsberatung punktgenau unterstützen. Diese wird nicht nur den Visionsprozess schneller zu einem aussagekräftigen Ergebnis führen, sie wird auch unbewusste Paradigmen aufzeigen, Blockaden auflösen andere Sichtweisen einbeziehen.

Wichtige Fragen in diesem Prozess sind u.a.:

- Wo soll die Kanzlei konkret in diesem Jahr, in den nächsten drei und fünf Jahren und in 15 Jahren stehen?

- Welcher Umsatz und welcher Gewinn sollen erzielt werden?

- Welche Mandate sollen in welchem Rechts- und Geschäftsfeld bearbeitet werden? Wie sieht die Mandatsstruktur und die Einkommensstruktur aus?

- Wie viele Anwälte und Mitarbeiter soll die Kanzlei beschäftigen?

- Welche Spezialisierungen/ Interessenschwerpunkte sollen abgebildet werden?

- Wie viele Standorte soll es geben? Und wie sieht die Infrastruktur der Kanzlei aus?

Marktpositionierung & Kanzleiidentität

Bei der Positionierung Ihrer Kanzlei geht es darum, Ihre Kanzleiwerte sowie den Expertenstatus der die Kanzlei tragenden Fachleute für die Mandanten sichtbar zu machen und in den Markt zu tragen:

- Wofür steht die Kanzlei?

- Welche Bedürfnisse der Mandanten werden bedient?

- Welche Probleme werden gelöst?

Um Ihre Kanzlei derart im Markt zu positionieren, bedarf es eines entsprechenden Brandings, also einer gewissen Kanzleiidentität, die gelebt und kommuniziert werden muss.

Fragen? Nutzen Sie unser kostenloses Erstgespräch.

Weitere Infos und Kontakt unter:

www.rosenbohm-beratungen.de

NEUES LEISTUNGSANGEBOT

29.12.2021

Wir erweitern das bestehende Leistungs- und Produktportfolio um weitere wichtige Bausteine. Neben Restrukturierung & Sanierung, Coaching und Vereinsberatung bieten wir unseren Kunden und Interessenten nun umfassende Beratungsleistungen in den Bereichen Datenschutz, Compliance und Change Management an.

DSGVO? Was war das nochmal?

Die Datenschutz-Grundverordnung stärkt den Stellenwert personenbezogener Daten von Verbrauchern und sichert ein europaweit einheitliches Datenschutzniveau. Ihnen werden umfangreiche Informationsrechte über die Verarbeitung ihrer Daten zugesprochen.

Viele Unternehmen, insbesondere kleinere, sind von der Vielzahl der neuen Pflichten überfordert- auch in Anbetracht der enormen Strafen bei einer Missachtung der DSGVO.

Die meisten Artikel und Auskünfte im Internet sind jedoch nur für große Unternehmen geschrieben, was viele Einzelunternehmer verunsichert. Hier beantworten wir mit unserem neuen Angebot die Fragen, die Sie sich als Gründer, Freiberufler oder Kleinunternehmer stellen.

Was bedeutet Compliance?

Im Zentrum von Compliance steht die rechtssichere Aufbauorganisation eines Unternehmens. Diese umfasst alle gesetzlich vorgeschriebenen Rollen einer Organisation, vom Geschäftsführer bis zum Mitarbeiter einschließlich aller Rechte und Pflichten. Dabei wird die aktuelle Rechtsprechung in Hinblick auf das Organisationsverschulden und die Delegation von Aufgaben und Pflichten berücksichtigt. Dadurch schafft Compliance Transparenz über Zuständigkeiten, Rollen und damit verbundene Anforderungen und trägt zur Organisationsdisziplin im Unternehmen bei.

Change Management

Veränderungs- und Transformationsprozesse sind in Unternehmen und Organisationen mittlerweile an der Tagesordnung. Für Mitarbeitende und Führungskräfte sind sie ein ständiger Begleiter geworden. Oft laufen verschiedene Veränderungsprozesse parallel, ohne klare Anfangs- und Endpunkte. Diejenigen, die mit dieser konstanten Veränderung arbeiten, stehen somit vor der großen Herausforderung, komplexe Veränderungsprozesse zu managen, zu strukturieren und proaktiv mitzugestalten.

Weitere Infos und Kontakt unter:

www.rosenbohm-beratungen.de

Wir machen Urlaub!

In den Sommerferien ist unser Büro vom

8. - 23. Juli 2021

geschlossen.

Ab dem 26. Juli sind wir wieder für Sie erreichbar.

rosenbohm²beratungen

Insolvenz dauert nur noch 3 Jahre

06.01.2021

Die Höchstdauer von 3 Jahren gilt übrigens auch rückwirkend für Insolvenzverfahren, die seit dem 1. Oktober 2020 beantragt wurden. Wer das dreijährige Insolvenzverfahren anstrebt, kann nun guten Gewissens einen Insolvenzantrag stellen.

Darüber hinaus wurde eine Übergangsregelung für Insolvenzanträge beschlossen, die zwischen dem 17. Dezember 2019 und dem 30. September 2020 beim Insolvenzgericht

eingegangen sind. Diese Verfahren verkürzen sich jeweils um die Zeit, die seit dem 16. Juli 2019 vergangen ist.

An diesem Tag ist die EU-Richtlinie 2019/1023 in Kraft getreten, die vom Gesetzgeber nun in deutsches Recht überführt wurde. Diese Richtlinie besagt, dass Unternehmensinsolvenzen europaweit zukünftig

nur noch höchstens 3 Jahre dauern sollen.

Deutschland erweitert diese Vorgabe sogar und hat entschieden, dass auch eine Privatinsolvenz nach spätestens 3 Jahren abgeschlossen ist.

Schuldenfrei nach 3 Jahren ohne 35-Prozent-Hürde

Bis zur Neuregelung des Restschuldbefreiungsverfahrens konnten Schuldner die Insolvenzlaufzeit nur auf 3 Jahre verkürzen, wenn sie in dieser Zeit 35% ihrer Schulden und

die Verfahrenskosten begleichen konnten. Diese Vorgabe wurde komplett gestrichen.

Die Privatinsolvenz endet dementsprechend nach 3 Jahren, ohne dass eine Mindestquote erfüllt werden muss.

Um die Restschuldbefreiung zu erlangen, müssen Schuldner in der Wohlverhaltensphase weiterhin Obliegenheiten erfüllen, zu denen z.B. die Suche nach einem angemessenen Arbeitsplatz gehört.

Für alle Fragen zum Thema Insolvenz stehen wir Ihnen gerne zur Verfügung.

Nutzen Sie unsere kostenlose Erstberatung.

Corona-Überbrückungshilfe II

für kleine und mittelständische Unternehmen

16.12.2020

Kleine und mittelständische Unternehmen, die durch Corona-bedingte vollständige oder teilweise Schließungen oder Auflagen weiterhin erhebliche Umsatzausfälle erleiden, konnten für die Monate Juni bis August 2020 Überbrückungshilfe I zur Sicherung der wirtschaftlichen Existenz erhalten. Die Überbrückungshilfe I endete am 31. August 2020.

Die Überbrückungshilfe II umfasst die Fördermonate September bis Dezember 2020. Anträge für die Überbrückungshilfe II können seit dem 21. Oktober gestellt werden. Antragsberechtigt für die anteiligen Zuschüsse zu den betrieblichen Fixkosten sind Unternehmen, Organisationen, Soloselbständige und selbständige Angehörige der Freien Berufe sowie auch betroffene gemeinnützige Unternehmen und Organisationen, unabhängig von ihrer Rechtsform, die dauerhaft wirtschaftlich am Markt tätig sind (z.B. Jugendbildungsstätten, überbetriebliche Berufsbildungsstätten, Familienferienstätten). Den besonders betroffenen Branchen wird dabei weiterhin durch eine abgestufte Fördersystematik Rechnung getragen, die bei besonders hohen Umsatzeinbußen eine anteilig höhere Übernahme der fixen Betriebskosten vorsieht.

Die wichtigsten Elemente und Änderungen der Überbrückungshilfe II sind:

- Laufzeit der Überbrückungshilfe II: September bis Dezember 2020

- Antragsvoraussetzung: Fokus auf besonders betroffene Unternehmen soweit sie sich nicht für den Wirtschaftsstabilisierungsfonds qualifizieren. Das Programm gilt branchenübergreifend, wobei es die Besonderheiten der besonders betroffenen Branchen berücksichtigt

Grundsätzlich sind Unternehmen aller Größen, Soloselbständige und selbständige Angehörige der Freien Berufe im Haupterwerb aller Branchen (inkl. landwirtschaftlicher Urproduktion) antragsberechtigt, die mindestens eines der folgenden beiden Kriterien erfüllen:

- Umsatzeinbruch von mindestens 50 % in zwei zusammenhängenden Monaten im Zeitraum April bis August 2020 gegenüber den jeweiligen Vorjahresmonaten.

- Umsatzeinbruch von mindestens 30% im Durchschnitt in den Monaten April bis August 2020 gegenüber dem Vorjahreszeitraum (Bisher Umsatzrückgang in den Monaten April und Mai 2020 zusammengenommen um mindestens 60 Prozent ggü. April und Mai 2019 (bzw. November/Dezember 2019 bei neu gegründeten Unternehmen); fortdauernder Umsatzrückgang um mindestens 40%)

Zuschuss:

Monatliche Fixkostenerstattung in Höhe von:

- 90% der Fixkosten bei mehr als 70% Umsatzeinbruch (bisher 80% der Fixkosten);

- 60% der Fixkosten bei Umsatzeinbruch zwischen 50% und 70% (bisher 50% der Fixkosten);

- 40% der Fixkosten bei Umsatzeinbruch von mehr als 30% (bisher bei mehr als 40% Umsatzeinbruch) jeweils Fördermonat im Vergleich zum Vorjahresmonat.

Damit gilt weiterhin: „Je größer der Umsatzeinbruch, desto höher der Zuschuss“.

- Maximale Förderung: 50.000 Euro pro Monat bzw. maximal 200.000 Euro für vier Monate. Die KMU-Schwelle, wonach bei Unternehmen mit bis zu 5 Beschäftigten max. 9.000 Euro, mit bis zu 10 Beschäftigten max. 15.000 Euro förderfähig sind, entfällt.

- Die Personalkosten werden in der Überbrückungshilfe mit einer Pauschale erstattet. Diese wird auf 20 % (der förderfähigen Fixkosten) erhöht. (bisher 10 %)

- Durchführung durch die Länder in einem vollständig digitalisierten Verfahren unter Einbeziehung der Steuerberater, Wirtschaftsprüfer oder Rechtsanwälte.

- Bei der Schlussabrechnung sind künftig Nachzahlungen ebenso möglich wie Rückforderungen. (bei Überbrückungshilfe I keine Nachschusspflicht).

Die Antragsplattform mit allen weiteren Informationen (u.a. FAQ) zur neuen Überbrückungshilfe:

https://www.ueberbrueckungshilfe-unternehmen.de/

Die Überbrückungshilfe ist ein Zuschuss bei Corona-bedingten Umsatzrückgängen für die Monate Juni bis August (Überbrückungshilfe I) und September bis Dezember (Überbrückungshilfe II) und schließt zeitlich an die Soforthilfen an, die von mehr als 2 Millionen kleinen Unternehmen und Solo-Selbständigen sowie Angehörigen der Freien Berufe bis zum 31. Mai 2020 beantragt werden konnten und in Höhe von über 13 Mrd. Euro bewilligt wurden.

Aktuelles

Wir machen Urlaub!

Für diesen Artikel sind Kommentare deaktiviert.